皆さんは扶養を理解していますか?なんとなく専業主婦だと扶養になるし、パートも年間103万円までなら大丈夫だよね?など、あまり理解せずに家族を扶養にしていると急に扶養から外れる場合があったり、もっと働けるのに収入を調整したりしてしまいます。そこで、今回は、収入と扶養に関して学んでいきましょう。

ここでは便宜的に夫婦ともに以下を前提に話をしたいと思いまう。

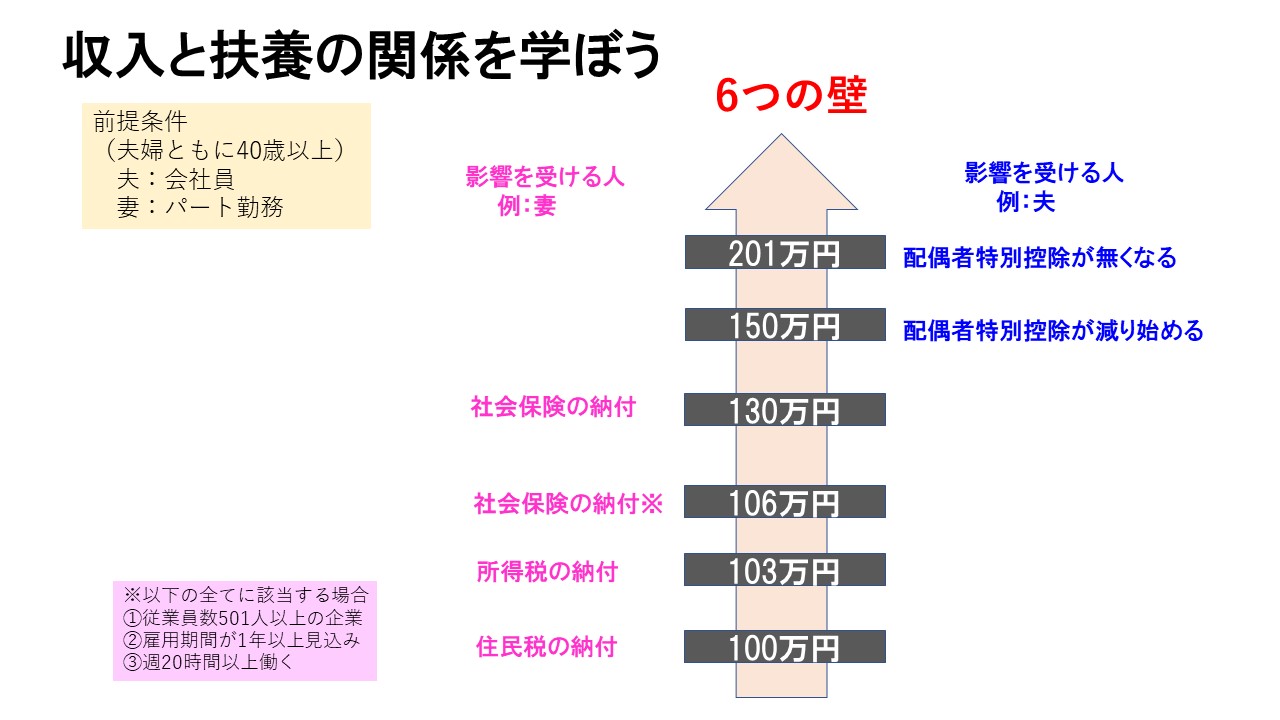

夫:42歳-会社員

妻:40歳-パート

扶養にかかわる6つの壁

1.100万円の壁:妻自身に住民税の納税義務が発生

2.103万円の壁:妻自身に所得税の納税義務が発生

3.106万円の壁:妻自身に社会保険料の納付義務が発生(条件付き)

※妻の月額賃金が8.8万円(年収106万円)以上で、以下の全条件に当てはまる場合

①従業員数501人以上

②雇用期間が1年以上(見込み含む)

③週20時間以上勤務

④学生でない

以上の全てに該当する場合、106万円以上の年収があると妻自身が社会保険料を支払る必要が ある。なお、2022年10月からは「101人以上」「雇用期間が2カ月以上」、さらに2024年からは従業員の条件が「51人以上」となる予定のため、現在社会保険料の支払いが発生していなくても、今後発生する可能性があることには十分に注意が必要です。

4.130万円の壁:妻自身に社会保険料の納付義務が発生

5.150万円の壁:夫の配偶者特別控除が段階的に減り始める

6.201万円の壁:夫の配偶者特別控除がゼロになる

働き方を考えよう

税制上(住民税や所得税)の扶養を外れる金額的な影響は、社会保険上の扶養に比べて小さいため、それほど意識する必要はない。つまり、100万円および103万円の壁はあまり意識する必要はなく、106万円および130万円の壁をまずは意識しましょう。そして自分がどちらの壁の対象になるのか、従業員や勤務条件を再確認してみましょう。

一方で、あまりにこれらの壁を意識して収入調整にこだわると、働く条件の選択肢を狭めてしまったり、自らの可能性を最大限発揮できなくなる可能性もある。社会保険は納付額が増加すると保障も厚くなり、また厚生年金の給付額も増加する。以上から妻自身が収入を増やして、年金保険料を多く収めておくことが、今後の100年時代に有効な選択肢になると思います。

以上、今回は収入と扶養の関係に関して説明しました。現在、我が家はそれぞれ異なる会社に勤めており、これらの扶養に関しては影響がない状況ですが、会社の同僚の話を聞いていると、意外と理解をしている人が少ないと感じました。税・社会保障を理解することで、少しの工夫で税金の支払いを最小化することができたり、老後の不安解消につながると思います。これからも一緒に「納める」に関して、勉強していきましょう!

コメント