子供の教育資金をどのように貯めたらいいかな?子供が欲しいけど、金銭的に苦しいな。。。など考えているん人は多いと思います。我が家も2人目、3人目をつくるときは、金銭的に大丈夫か不安になっていました(多分、私だけで妻は気にしていなかったと思いますが)。

そこで、教育資金に関して「いくら必要?」「どうやって貯めたらいい?」と不安に思っている人のために、私が実際に行っている方法などを紹介したいと思います。

教育資金はいくら必要なの??

教育資金は老後資金やマイホーム資金と並び家計の3大支出の一つです。少し古いデータにはなるのですが、以下の表が平成22年(2010年)の文部科学省から出ているデータを整理したものになります。幼稚園から大学まで、すべて国公立の場合で約800万円の教育費がかかります。一方で全て私立になると、約2200万円かかる資産となっています。

※幼稚園~高等学校:学校教育費、学校給食費及び学校外活動費の合計

大学授業料、その他の学校納付金、修学費、課外活動費、通学費の合計(学費)

この表を見てどのように感じましたか?多くの人がこんなにお金ないよ。貯める自信がないよ。と感じたのではないでしょうか?

ここでポイントは、全額を事前に準備する必要はないということです。子育て世代がみんな1000万円を貯めて、高校入学を待っているわけではないです。できる範囲で準備をし、残りは在学中に捻出しているケースが多いと思います。日々の家計管理、節約を意識することで、教育費は十分に捻出することはできます!

教育資金の貯め方

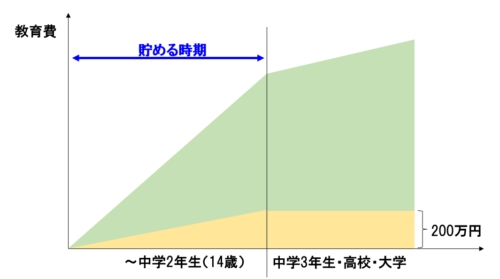

ためどきは3歳~中学2年生!

教育資金の貯める時期は生まれてから、支出が多くなる高校生ぐらいとなります。最も貯め時になるのは、3歳から受験開始前の中学2年生になります。3歳からにしているのは、幼児教育・保育の無償化(3~5歳児クラス)制度が2019年10月から開始したためです。

幼児教育・保育無償化の3年間、小学校6年間、中学2年間の11年がとても重要な期間となるでしょう。

ステップ①児童手当を活用し、200万円を貯めよう

では、具体的なお金の捻出方法を考えていきましょう。以下に、学費を貯めるイメージ図を準備しました。横軸が時間、縦軸が教育費になります。中学2年生までの貯める時期と、その後の使用時期があります。

教育資金を貯めるために、一番簡単な原資になるのが、児童手当制度になります。

上記が児童手当の支給額と対象者になります。中学校を卒業するまでもらうことができます。ただし、この制度には所得制限がありますので、ご注意ください。詳しくは、こちら!

この児童手当を毎月積み立ておくだけで、中学2年時点で約200万円を貯めることができます。

ステップ②計画的な家計管理で積み立てをしよう

次に日々の積み立てを考えてみましょう。全て公立を考えれても約800万円が必要となります。200万円を児童手当で準備し、残りの600万円を貯める必要があります。11年間でこれらを貯めようとすると、約4.6万円/月の積み立てが必要となります。こう考えると多いように感じますね。

そこで、600万円を貯めるでいくつかケースを考えてみましょう。今回は、一番出費がかかる大学入学までに学費を貯めるケースを考えたいと思います。

貯め時の11年だけでは毎月の積立金額が大きくなりますが、積み立て期間を延ばすことで、積み立て金額を抑制が可能になります。仮に15年間で計算すると約3.4万円/月の積み立てが必要になります。ただ、出産時や、高校生など出費が多い時期で、一定額貯金することは難しいですよね。

そこで、以下のように貯める時期は積み立て金額を大きくし、そのほかの期間は積み立てを抑制する方法をとることで、支出と貯金のバランスをとることができます。

貯め時11年×3.5万円/月×12カ月= 462万円

その他 7年×1.7万円/月×12カ月= 142.8万円

合計604.8万円

ここまでの話を聞いてどうですか?意外といけるかも!と思いましたか?それとも、これが最低額で子供が2人、3人となった場合や、私立に行かせるかもしれない。下宿をさせた場合、もっとお金がかかるんじゃないかな?と感じた人もいると思います。

そこで次のステップでは投資を活用し、複利の力を使う方法を紹介したいと思います。

ステップ③積み立て投資を活用し、複利の力をつかおう

皆さん、積み立てNISAやジュニアNISAという言葉を聞いたことがあるでしょうか?積み立てNISAは年間40万円までの投資から得られる配当や売却益を20年間、非課税にする制度となります。つまり投資信託などを積み立て投資し、その利益には税金がかからないといういことです。

ジュニアNISAに関しては、こちらを参照ください。

積み立て投資は長期を投資を想定しているため、「複利の力を使える」「時間を分散できる」といったことから、資金の抑制、元本割れリスク低減を図ることができます。ステップ②で想定した積み立て貯金の一部を投資に回した際の金額を見てみましょう。

積み立て投資 11年×3.5万円/月×12カ月×利回り3%= 546.5万円

7年×1.7万円/月×12カ月 = 142.8万円

合計689.3万円

積み立て貯金に比べて約80万円増加していることが分かります。これが11年間投資した複利の効果になります。ただ、教育費用は必ず必要となる費用のため、全額を投資に入れるのはリスクがあります。投資期間を長くすることで、元本割れリスクを下げることができるので、できる限り長期での運用をお薦めします。

複利の計算はこちらで簡単に算出することができます。

我が家のケース(子供3人)

我が家の教育資金の貯め方はいたってシンプルです。ただ、少し投資比率が高いため、投資初心者の方は、投資3:貯金7ぐらいの割合が良いかもしれませんね。

①長女:ジュニアNISA 200万円 +積み立てNISA(妻) 2万円/月 +積み立て貯金1万円/月

②次女:ジュニアNISA 200万円 +積み立てNISA(夫) 2万円/月 +積み立て貯金1万円/月

③三女:ジュニアNISA 160万円 +積み立てNISA(夫、妻) 3万円/月 + 積み立て貯金1万円/月

ジュニアNISAは18歳まで運用を予定しているため、運用期間を15年間と想定すると

ジュニアNISA 200万円×15年×想定利回り3% =311万円

積み立てNISA 2万円/月×11年×想定利回り3% =312万円

積み立て貯金 1万円/月×11年 =132万円

合計755万円

ジュニアNISAの原資は、児童手当費用を夫婦の貯金から前借りしました。できる限り長期運用をしたいため、ジュニアNISAに優先的に入金をし、そのほかは積み立てNISAで運用する。そして入学金など現金が必要なものに対しては、積み立て貯金で対応しようと考えています。

また、子供が私立に行きたい!下宿したいなどの要望が出た際には、積み立てNISAの期間を延ばすことで対応したり、想定利回り次第では資金に余裕ができるかもしれません。

大学入学時など、引き落としが始まる頃に大暴落が行る場合など、将来は予測ができません。その際は、奨学金を借りてもらうかもしれませんね。そういうリスクにも負けないように、私も副業など頑張っていきたいと思います!

以上、教育資金に関して我が家の考えを共有しました。皆さんの教育資金構築に参考になれば嬉しいです!

コメント