基礎編②では、お金になる木を植えよう!そのためには、証券会社で株や投資信託を購入する必要があると伝えました。これらの投資を行う上で、元本となるお金を準備する必要があります。

突然ですが、あなたの毎月の収入、支出、貯金はいくらですか?現在、いくらの貯金もしくは借金がありますか?すぐに答えられるでしょうか?今回は、投資を開始する元本を作るために、自分自身のマネーフロー(キャッシュフロー)を見える化することの重要性を伝えたいと思います。

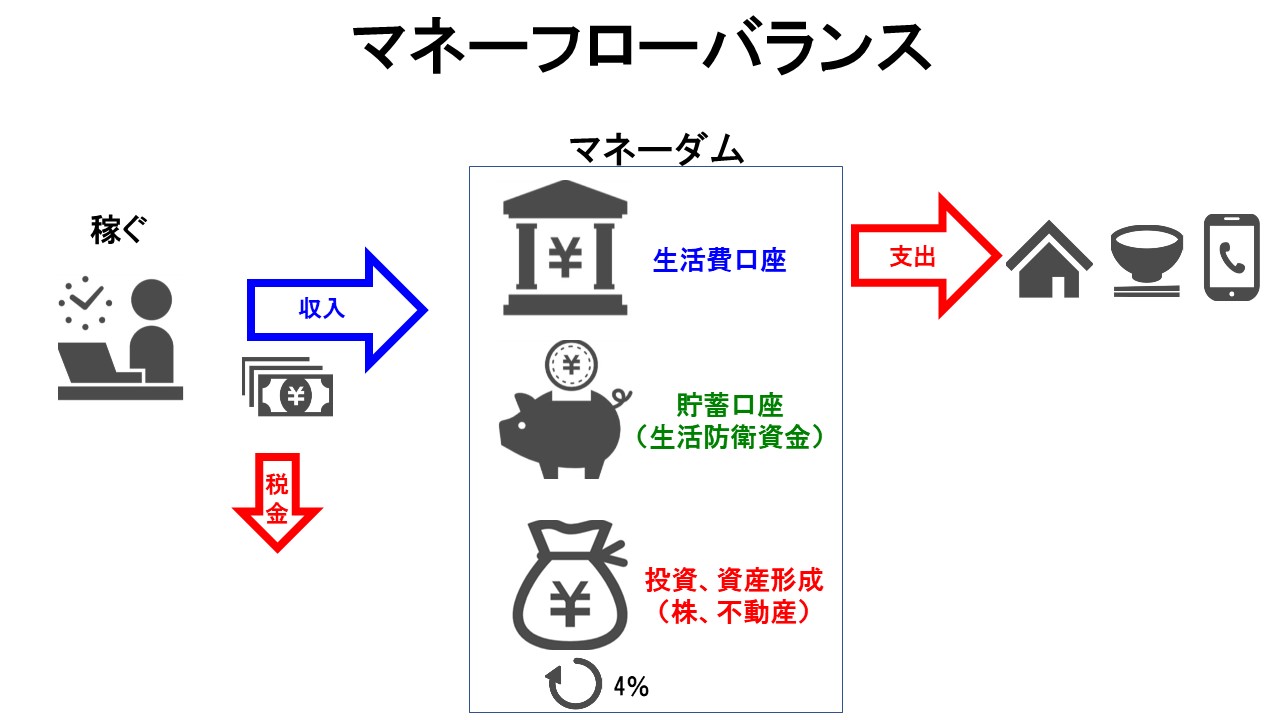

マネーフローとは

投資を開始するにあったって、元本となる投資金額を確保する必要があります。そのためには以下の例ように、お金の流れを見える化し、毎月の収支を確認するがとても重要になります。また、これらのマネーフローはできる限りシンプルにしておくことをおススメします。例えば、クレジットカードを何枚も持っていたり、銀行口座も複数所有していたりなど、マネーフローが複雑になると、お金の流れが見えにくくなり、お金がたまりにくくなります。

おススメのマネー管理

銀行口座(一部証券会社)としては、以下3つに分けることをおススメします。

①生活費口座…給料の振込先、メインのクレジットカードの引き落とし先、生活費用の口座

②貯蓄口座 …貯蓄専用の口座、基本的に引き落としをしない、生活防衛費として一定額を貯金

※生活防衛費:生活費6カ月~24カ月程度(サラリーマンや個人事業などで異なる)

③投資口座 …投資用の口座(証券会社)

以上の3つに箱を準備して、これにお金という流れを描いていきます。

お金の流れ(マネーフロー)

各口座(箱)が完成すれば、下記のようなお金の式をイメージを立てましょう。

収入ー支出=貯蓄+投資費用

当たり前ですが、収入から支出を引くと、貯蓄もしくは投資に回せるお金の金額が決まってきます。ただし、この式ですと収入と支出が同額だと「収入ー支出=0」となり、貯蓄および投資に回せるお金がないことになります。

そこで、下記の式に変換します。

収入ー支出ー貯蓄=投資費用

この式の意味は、収入からあらかじめ貯蓄に回せるお金を引いておくことになります。いわゆる先取り貯金ということですね。そうして、収入から支出、貯蓄を引いた残りを投資費用に回すというのが、投資を始める第一歩のなります。

今回のマネーフロー(お金の流れ)をシンプル化し、見える化することで、自分が投資として使える金額がわかります。まずは、現状の自分のマネーフローを作成し、投資可能額を算出してみましょう。

次回は、投資可能額を最大化するための考え方や方法を勉強したいと思います!!

コメント