これまでFIREに向けた基礎編を説明してきました。実行編では具体的な方法ややり方に関して解説していきたいと思います。一緒に経済的自由に向けて頑張っていきましょう。

生活防衛費を貯めよう

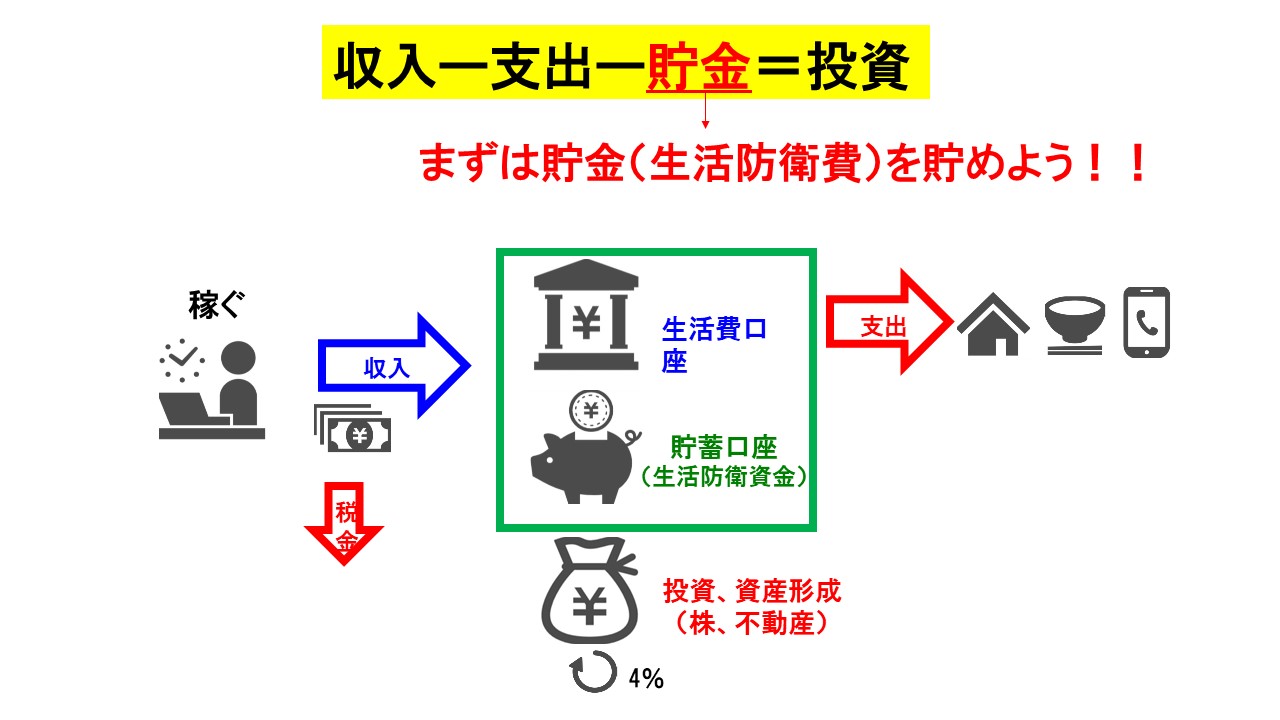

基礎編③でマネーフローの見える化を説明しました。自分のお金の流れが見えたところで、今一度以下の式に関して考えたいと思います。投資をリスクを生じるため、基本的には余裕資金で行う必要があります。余裕資金の考え方が分からない!自分はいくらなら投資できるかわからない方のために、一つの例を挙げたいと思います。以下の式を見てください。

収入ー支出ー貯蓄=投資費用

収入から支出と貯蓄を引いたものが可能投資額となります。支出は生活をするうえで必要な費用であることはイメージがつくと思いますが、ここでいう貯蓄に関して、生活防衛費を貯めることを意味しており、自分の生活費6カ月~24カ月程度となります。金額幅が広いですが、例えば独身で若い方だと、生活費のコントロールが比較的容易で、また病気のリスクが少ないことから、6カ月分の生活費があれば十分だと思います。一方で、扶養(夫、妻や子供など)がいる家庭や、個人事業などは比較的余裕を持った生活防衛費を確保しておく必要があります。

我が家の生活防衛費紹介

ここで、我が家での生活防衛費の考え方を紹介したいと思います。

〇家族構成:4人(私、妻、娘6歳、3歳)

〇収入源 :共働き(二人とも会社員)

〇支出 :40万円/月

子供が2人いるため、ある程度の生活防衛費を貯めておく必要がありますが、小・中学校は公立を予定しているため、教育費の大幅増は10年ほど先になります。また妻も仕事を続ける予定のため、ある程度収入も見込めることから、我が家の生活防衛費として1年分(12カ月)と設定しました。そのため、まずは40万円×12=480万円の貯金をすることを目標にしました。ただし、

先取り貯金で生活防衛費を貯めよう

生活防衛費を貯めるために有効的な方法は「先取り貯金」です。収入から一定額を先に貯蓄用口座に移し、残った金額で生活をします。先取り貯金をすることで、無駄な出費などを防ぐことができるため、お金にルーズな人には特に有効的な方法といえます。以下に具体的なステップを説明します。

①毎月の生活費を把握する(例:40万円/月)

②生活費口座に、最低1カ月分の生活費を入金しておく(40万円)

※突発的な出費や、クレジットカードの引き落としなどがあるため、少し多めに入金しておく

③先取り貯金額を算出(先取り貯金額=収入ー支出)

④給料を2つの銀行口座に振り込むことができる人は、貯蓄用口座を設定する。1つのみの場合は、給料口座から貯蓄用口座に振り替える(自動振替機能を持っている銀行口座を選ぶのもおススメです。例:SBIネット銀行など)

以上の設定をすることで、自動的に貯金ができます。ポイントは自動的(勝手に)が重要となります。

今回は生活防衛費を先取り貯金で貯める方法を解説しました。しかし、収入ー支出=0で貯金なんてできないよ。500万円なんて貯まるまで何十年もかかるよって思う人も多いと思います。余裕資金を捻出するためには、必ず支出を抑制する必要が出てきます。次回は「支出」に注目して解説したいと思います。

コメント