我が家の毎月の投資情報を公開したいと思います。

家族構成は私、妻、子供(6歳、3歳、0歳)になります。

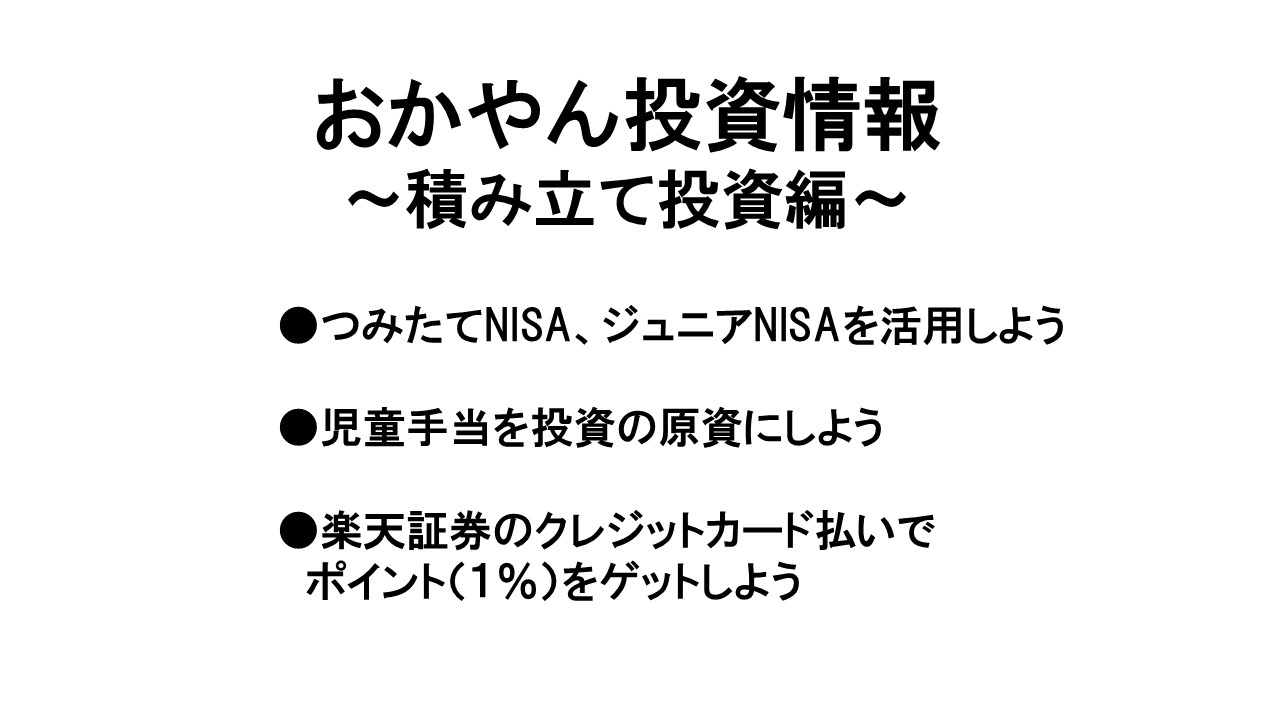

私と妻は「つみたてNISA」に、子供たちは「ジュニアNISA」をしています。

ジュニアNISAに関して、過去のブログにて紹介していますので、参考にしてみてください。

オススメ!ジュニアNISA

①積み立て投資内容

おかやん家では、年間積み立て可能枠をフルに活用しています。つみたてNISAは年間40万円(33,333円/月)、ジュニアNISAは年間80万円(66,666円/月)です。我が家では、投資の第一歩をNISAで実施しています。以下が、おかやん家の投資金額及びポートフォリオになりますが、証券口座は、私がSBI証券で、妻・子供たちは楽天証券にしています。私は昔からSBI証券を使っており、2019年に一般NISAから積み立てNISAに変更しました。私は米国ETFなどにも投資しており、ETFの定期買い付けができるSBI証券をメインにしています。

妻・子供たちには管理画面が見やすく、売買もしやすい楽天証券で管理しています。妻はクレジットカードで投資をして、1%の楽天ポイントをゲットしていますが、ジュニアNISAはクレジットでの投資ができないので注意が必要です。

②積み立て投資の原資の考え方

投資を行う上で、投資資金をどのように確保するかが重要になってきます。我が家では、生活防衛資金を別口座にすでに確保できているので、毎月の余剰資金を投資に回しています。生活防衛資金の考え方に関しては、こちらのブログを参考にしてみてください。目指せFIRE!!経済的自由への道(実行編①生活防衛費を貯めよう)

ジュニアNISAに関しては、2023年で廃止になるため、全額使い切るためには3年×80万円=240万円の元手が必要になります。我が家では、児童手当を将来の学費としてジュニアNISAに活用しています。児童手当は、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)のもらうことができ、合計で約200万円ほどになります。そのため、家族の貯金から将来もらえる児童手当を前借することで、各子供に公平に積み立てを行っています。

<各口座の投資資金>

私・妻:自分が稼いだお金から毎月の投資資金を捻出

子供 :児童手当+児童手当前借(貯金から)

③NISAの次の投資先

最後に、NISA枠を使い切っている方にNISAの次にやることを紹介したいと思います。我が家では、毎月の積立投資以外に行っている投資としては、以下の2つがあります。

紹介① 特定口座での投資(楽天証券のクレジットカード払い上限まで)

紹介② 高配当株、株主優待などの国内個別株

①に関しては、楽天証券では5万円までクレジットカードでの支払いが可能となります。そこで、特定口座を活用し、上限まで積み立て設定をしています。

②に関しては、毎月の積み立てを米国や全世界に投資しているため、日本をポートフォリオの一つに入れておきたいこと、また配当金や株主優待を楽しむ目的で投資しています。オリックスのような高配当+株主優待◎のようなものは、私と妻の両方で保有しています。

以上、皆さんの投資に少しでも参考になれば嬉しいです!

コメント